ホームページって会社の広告宣伝には欠かせないですよね~

そのホームページの制作やリニューアルの費用って、節税対策になればいいけど、

実は今年度の経費にできるかどうか注意が必要なんです!

どういうことかというと・・・

会社税務釈義(いわゆる分厚くて難しい本)には、ホームページの制作費用について、

「国税庁ホームページのタックスアンサーから削除されているが、

参考のためこの解説を掲げておくこととする。」と記載があり、

|

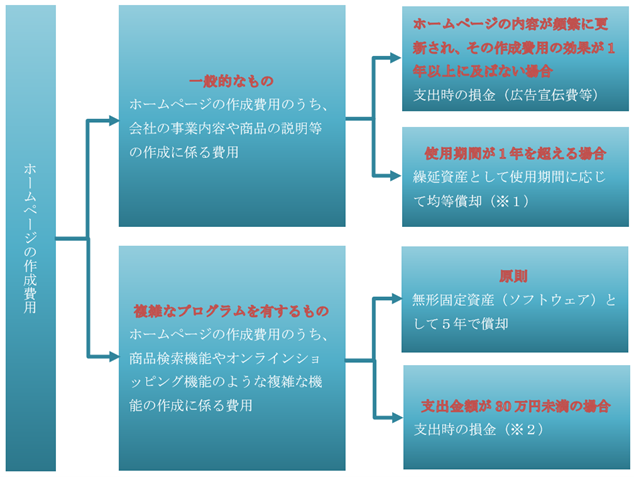

通常、ホームページは企業や新製品のPRのために制作されるものであり、 その内容は頻繁に更新されるため、開設の際の制作費用の支出の効果が 1年以上には及ばないと考えられるので、ホームページ制作費用は、 原則として、その支出時の損金として取り扱うのが相当であると考えられる。 |

とあります。

(というか、国税ホームページから削除されている事実の方が・・・)

この時点で、よし!経費にできる!と思った方は注意が必要です。

まだ続きがあります。

|

ただし、ホームページの内容が更新されないまま使用期間が1年を超える場合には、 その制作費用はその使用期間に応じて償却する。 |

ということは、最低でも年に1度はHP内の記事やデザインを更新しないと、

繰延資産として計上する必要があるようです。

もういっちょ続きがあり、

|

また、制作費用の中にプログラムの作成費用(ソフトウェアの開発費用)が 含まれるようなホームページについては、その制作費用のうち プログラムの作成費用に相当する金額は無形減価償却資産(ソフトウェア)として 耐用年数「5年」を適用して償却することとなる(令13,耐用年数省令別表第三)。 |

とあるので、HP内にショッピングやログインができる機能などがある場合は、

単年度での経費計上はできないため、気を付けましょう!!

ということで、簡単にまとめると、定期的に更新しなかった場合(繰延資産)や、

オンラインショッピングができたりするような高度なプログラムが

組み込まれている場合(ソフトウェア)については、

資産計上する必要があるということになりそうです。

ちなみにフローチャートにするとこんな感じ!

※1 支出金額が20万円未満の場合は支出時の損金として処理することができます。

※2 青色申告法人である中小企業者または農業協同組合等で、

常時使用する従業員の数が1,000人以下(令和2年4月1日以後に取得などする場合は

500人以下とされ、連結法人が除かれます。)の法人に限られます。

ということで、全額を今期の経費にしたい場合は、

しっかりと更新ができる機能が備わったホームページを作って更新すること、

簡易なホームページにすること、が必要となりそうですね!!

最後に設例も掲載しておきますね!

設例

当社(年1回3月決算)は、X1年6月にホームページを開設した。

このホームページの制作は業者に委託し、

制作費用50万円(うち、プログラムの作成費用36万円)を支払い、

当社は制作費用の全額を損金経理している。

なお、このホームページの内容はX2年3月に更新されている。

この場合、X1年度において損金の額に算入される金額はいくらか。

(回答)

X1年度において損金の額に算入される金額は、以下のとおりである。

ホームページの制作費用・・・14万円

プログラムの作成費用 ・・・![]() ×10 = 6万円

×10 = 6万円

※耐用年数5年の定額法の償却率

広島総合税理士法人