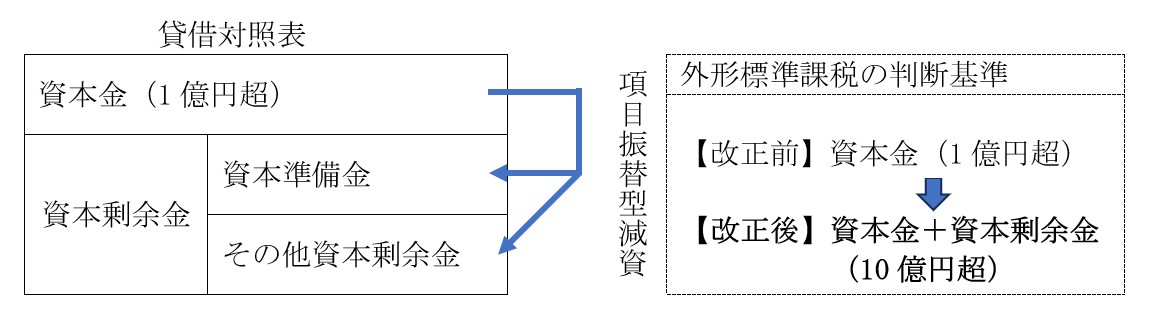

令和6年度税制改正により外形標準課税の見直しがされ、施行前に駆け込みで減資を行うケースを防止するための措置として、次の図のような、財務会計上、単に資本金を資本剰余金へ項目間で振り替える減資に対応する改正がされました。

|

改正により追加された判定の要件 |

|

① 前期(注)に外形標準課税の対象であったこと ② 資本金と資本剰余金(資本準備金とその他資本剰余金)の合計額が10億円超であること |

|

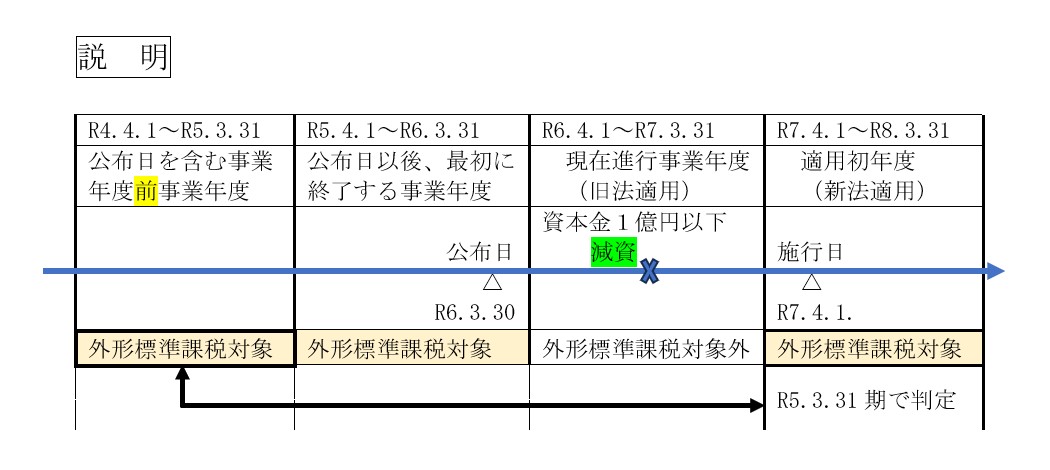

(注)本改正の施行日は令和7年4月1日であり、同日以後開始事業年度から適用されますが、 適用初年度前に減資が行われた場合を考慮して、適用初年度についてのみ要件①の『前期判定』とは 異なる要件を設けています。 当該要件については、『法律の公布日』を基準として、次のとおりとなります。 【公布日 ⇒ 令和6年3月30日】 ★公布日の前日の資本金が1億円超の場合 『前期』ではなく、『公布日を含む事業年度の前事業年度』で判定 ★公布日の前日の資本金が1億円以下の場合 『前期』ではなく、『公布日以後最初に終了する事業年度』で判定 |

【具体例】

令和7年3月期中に資本金1億円超から1億円以下に減資した場合

(前提条件)

・3月決算法人

・すべての事業年度において資本金と資本剰余金の合計額は10億円超

令和7年3月期中に減資し、期末資本金が1億円以下となる場合、令和7年3月期は、改正の施行前となるため旧法適用となり、資本金判定(資本金1億円以下)により外形標準課税対象外となります。

翌、令和8年3月期が改正の適用初年度となりますが、公布日の前日の資本金が1億円超であるため

『公布日を含む事業年度の前事業年度』で判定を行います。

本事例では、令和5年3月期の外形標準課税の適用状況で判定することになり、判定上、外形標準課税の対象であったことの要件に該当し、資本金と資本剰余金の合計額が10億円超の要件を満たす前提ですから、外形標準課税の適用があることになります(R9年3月期以降も、原則外形標準課税の対象となります。)。

なお、上記の例で、令和6年3月29日(公布日の前日)までに資本金1億円以下に減資した場合は、施行日前の令和6年3月期、令和7年3月期とも外形標準課税の対象外となります。適用初年度の令和8年3月期は、

「公布日以後最初に終了する事業年度」の令和6年3月期の適用状況で判定するため、外形標準課税対象外になります。

広島総合税理士法人