令和6年度の税制改正においては、物価上昇を上回る所得の増加を目指し、

さまざまな政策が用意されています。

今回は、企業にとって賃上げすることで税制優遇される「賃上げ促進税制の拡充」を

ご紹介します。

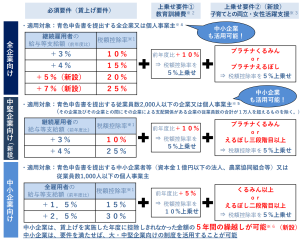

<適用期間:令和6年4月1日から令和9年3月31日までの間に開始する各事業年度>

(個人事業主は、令和7年から令和9年までの各年が対象)

青色申告を行う法人や個人事業主のうち、

前年度に比べ、従業員などに対する給与等が一定割合増加した事業者は、

「賃上げ促進税制」による税額控除を受けることが可能です。

今回の税制改正により、女性の活躍や子育て両立支援にも上乗せ措置が新設され、

中小企業の最大控除率は45%(大企業の場合には35%)に拡充されました。

また「中堅企業」の枠が新設され、大企業よりも税額控除の恩恵を受けやすいよう、

制度の見直しが行われています。

※1 税額控除額の計算は、全雇用者の前事業年度から適用事業年度の給与等支給額の増加額に税額控除率を乗じて計算。ただし、控除上限額 は法人税額等の20%。

※2 教育訓練費の上乗せ要件は、適用事業年度の教育訓練費の額が適用事業年度の全雇用者に対する給与等支給額の0.05%以上である場合に 限り、適用可能。

※3 プラチナくるみん認定、プラチナくるみんプラス認定及びプラチナえるぼし認定については、適用事業年度終了の日において認定を取得 している場合、くるみん認定、くるみんプラス認定及びえるぼし認定については、適用事業年度中に認定を取得 した場合が対象。ただし、くるみん認定及びくるみんプラス認定については、令和4年4月1日以降の基準を満たしたくるみん認定を取 得した場合に限り、適用可能。

※4 「資本金10億円以上かつ従業員数1,000人以上」若しくは「従業員数2,000人超」のいずれかに当てはまる企業又は従業員数2,000人超の個 人は、マルチステークホルダー方針の公表及びその旨の届出が必要。それ以外の企業及び個人事業主は不要。

※5 資本金10億円以上かつ従業員数1,000人以上の企業は、マルチステークホルダー方針の公表及びその旨の届出が必要。

※6 未控除額を翌年度以降に繰り越す場合は、未控除額が発生した年度の申告で、「給与等の支給額が増加した場合の 法人税額の特別控除に関する明細書」の提出が必要。また、繰越税額控除をする事業年度において、全雇用者の給 与等支給額が前年度より増加している場合に限り、適用可能。

(出典:中小企業庁 賃上げ促進税制を強化!)

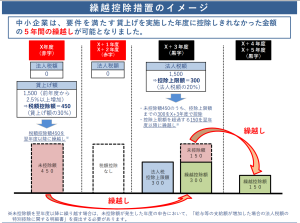

・控除不足分の5年間の繰越

今回の税制改正では、中小企業向けに、

赤字企業でも賃上げ促進税制のメリットを享受できるように、

繰越控除制度が設けられました。

令和6年度の税制改正の賃上げ促進税制のなかでも大きいのが、

この控除不足分の5年間の繰越になります。

この5年間の繰越は一体何なのかといいますと、

以前までの賃上げ促進税制では、

たとえ適用年度に賃上げの要件を満たしていたとしても、

法人税がなければ控除できずに終わっていました。

新しい賃上げ税制では、賃上げを実施した年度に赤字が発生した場合など、

税額控除額のうち、控除しきれない金額(=未控除額)が発生した場合には、

その未控除額を翌年度以降5年間にわたって繰越し、

将来発生する法人税から控除できます。

(出典:中小企業庁 賃上げ促進税制を強化!)

広島総合税理士法人